Trong vòng một thập kỷ trở lại đây, hệ thống ngân hàng đã chứng kiến những thay đổi nhanh chóng và mạnh mẽ chưa từng thấy. Đặc biệt là tác động của cuộc cách mạng công nghiệp lần thứ tư cũng đã nhanh chóng lan rộng.

Các thành tựu khoa học công nghệ mới như dữ liệu lớn, trí thông minh nhân tạo, internet của vạn vật… đã được triển khai ở hầu hết các bộ phận của ngân hàng. Từ đó, cho ra đời rất nhiều các mô hình ngân hàng mới. Chẳng hạn như ngân hàng số, các dịch vụ ngân hàng trực tuyến internet banking, mobile banking…

Nhận biết tiềm năng, triển vọng cũng như xu hướng tất yếu của hoạt động kinh doanh. Ngân hàng các quốc gia đã có chiến lược cụ thể để xây dựng hệ thống khung pháp lý. Từ đó làm cơ sở tạo điều kiện cho việc ứng dụng ngân hàng mở.

Xu hướng mới trong mô hình kinh doanh ngân hàng

Với sự phát triển mạnh mẽ của mạng internet, cũng như nhiều lĩnh vực khác. Ngành tài chính_ngân hàng cũng có những chuyển biến mạnh mẽ về việc số hóa.

Ngân hàng mở (Open Banking) là một trong những dấu ấn quan trọng nhất kể từ khi bắt đầu đổi mới công nghệ tài chính. Thuật ngữ Open Banking lần đầu tiên xuất hiện trong Chỉ thị dịch vụ thanh toán sửa đổi (PSD2) của Liên minh châu Âu (EU).

Theo đó, ngân hàng cho phép bên thứ ba viết ứng dụng và cung cấp dịch vụ từ chính dữ liệu của ngân hàng. Với việc ứng dụng giao diện lập trình (API) – công nghệ cho phép các bên thứ ba truy cập vào dữ liệu mở hay truy cập bảo mật đến các dữ liệu đóng của một tổ chức khi được sự đồng ý của chủ sở hữu dữ liệu và tuân thủ các quy định pháp luật có liên quan.

Xu hướng Open Banking ở các nước

Open Banking là một xu hướng xuất phát từ nhu cầu khác nhau ở mỗi nước. Chẳng hạn như:

_ Anh : do nhu cầu pháp luật, các cơ quan quản lý chủ động ban hành các hướng dẫn hoặc ra quy định bắt buộc

_ Hồng Kông : các cơ quan quản lý lại sử dụng phương pháp “thận trọng để chờ xem” vì hình thức ngân hàng mở đang khá phổ biến

_ Đức: Năm 2010, Dự án ngân hàng mở (Open Bank Project) được phát triển bởi sự hợp tác của các ngân hàng lớn nhất thuộc sở hữu nhà nước, với mục tiêu chính là thiết lập các Open API cho các ngân hàng

_ Tại EU: Năm 2015, Nghị viện châu Âu (EP) đã ban hành Chỉ thị về dịch vụ thanh toán sửa đổi (PSD2) để xây dựng nền tảng cho việc phát triển Open Banking.

_Nhật Bản: Tháng 5/2017, Luật Ngân hàng sửa đổi đã quy định rõ trách nhiệm của các ngân hàng phải có các chính sách cụ thể để hợp tác với bên thứ ba cung cấp dịch vụ thanh toán điện tử

_ Việt Nam: Các ngân hàng thương mại cũng đã nhận thức được tiềm năng, thách thức cũng như nhu cầu cấp thiết phải đáp ứng nhu cầu xây dựng hệ sinh thái ngân hàng mở.

_ …

Tại sao ngân hàng nên mở API

Lợi ích mà API mang lại

_ Tăng tính nhanh gọn và hiệu quả hơn trong các giao dịch tài chính

_ Cung cấp dịch vụ và thông tin một cách linh hoạt hơn

_ API cho phép tất cả thông tin được tạo ở cấp chính phủ có sẵn cho mọi người dân.

_ Bất kỳ người dùng hoặc công ty nào cũng có thể tùy chỉnh nội dung và dịch vụ mà họ sử dụng nhiều nhất.

_ …

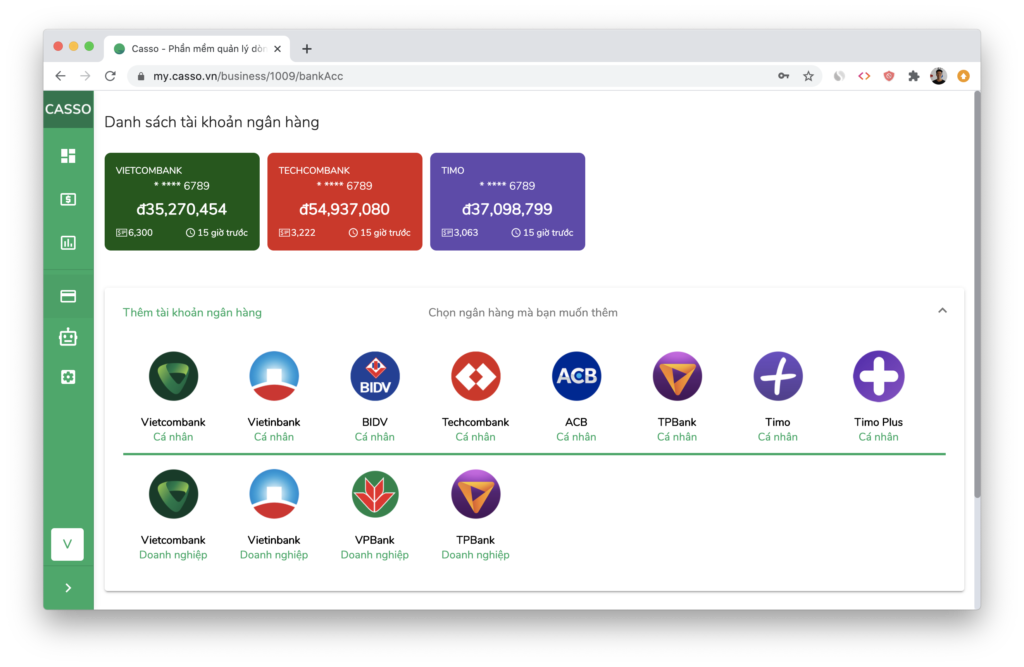

API ngân hàng Techcombank

API Techcombank là một bộ mã nguồn để cho phép khách hàng thanh toán, kết nối với hệ thống tài khoản ngân hàng Techcombank một cách tự động.

Techcombank hiện là một trong những ngân hàng thương mại cổ phần lớn nhất Việt Nam. Do đó, nhu cầu tích hợp API ngân hàng TechcomBank của các doanh nghiệp, cá nhân rất lớn.

CASSO cung cấp dịch vụ code Api chuyển tiền tự động và tích hợp cổng thanh toán qua Ngân hàng Kỹ thương Việt Nam (TechcomBank). Từ đó giải quyết các mong muốn của khách hàng.

Chúng tôi tự hào mang đến chất lượng dịch vụ tốt, uy tín cho các khách hàng

✓ Tích hợp nhanh chóng

✓ Độ ổn định cao

✓ Hỗ trợ hầu hết các ngân hàng lớn

✓ Mã hóa bảo mật ở cấp độ ngân hàng

✓ Chi phí phù hợp, có tùy chọn sử dụng miễn phí.

✓ Hỗ trợ kĩ thuật

Cảm ơn các bạn đã đọc đến cuối bài viết !